График работы:

Отдел продаж 9:00-18:00 (пн - сб)

Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы:

Отдел продаж 9:00-18:00 (пн - сб)

Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы: Отдел продаж 9:00-18:00 (пн - сб) Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

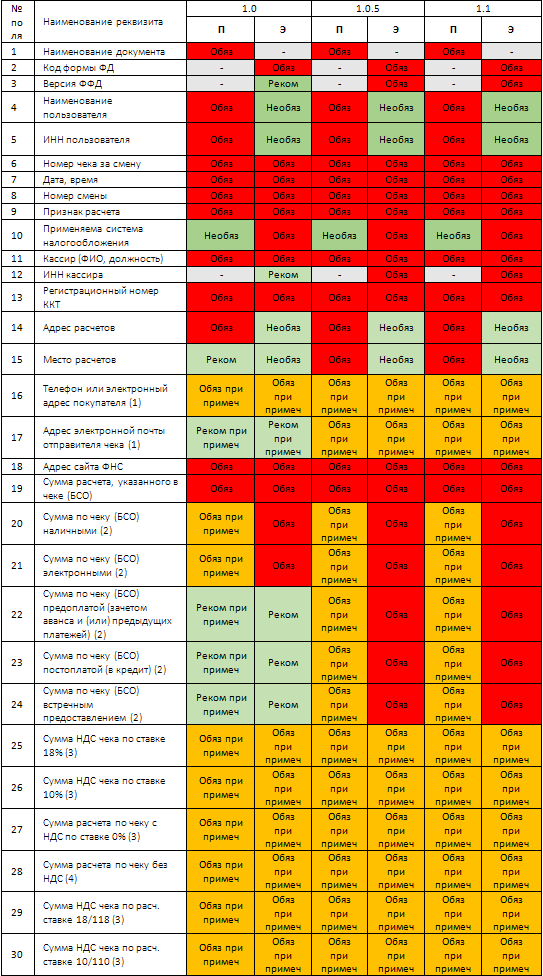

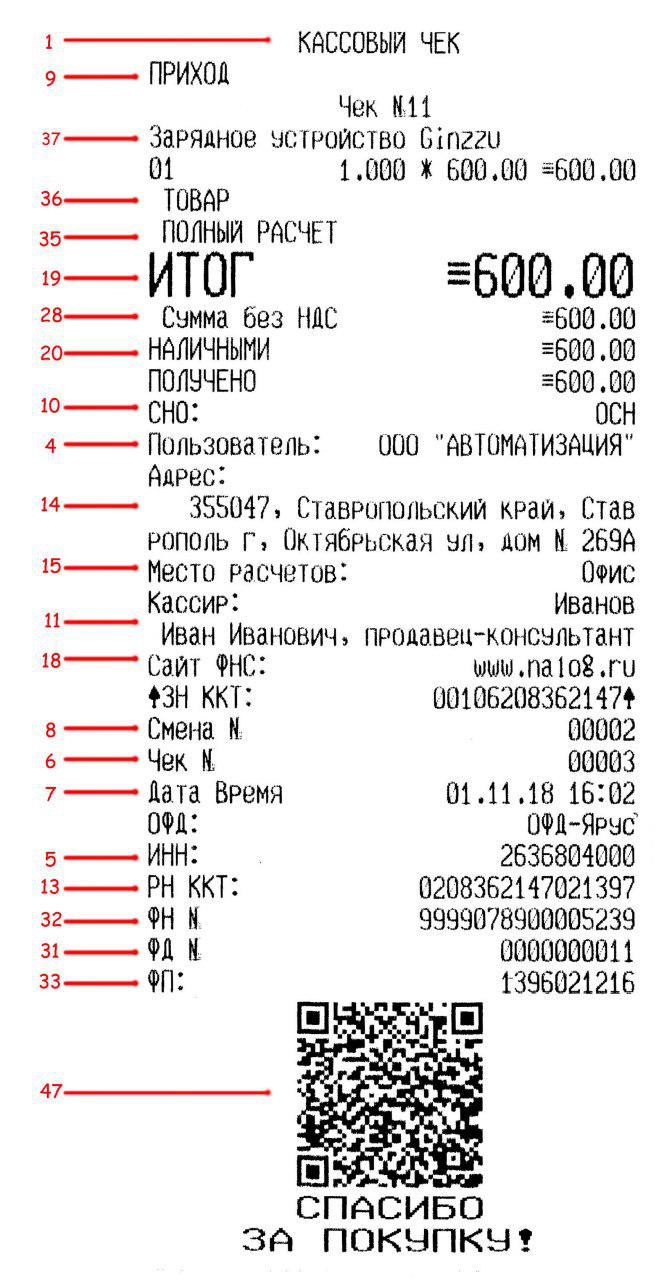

Проверка чека на соответствие ФФД 1.05

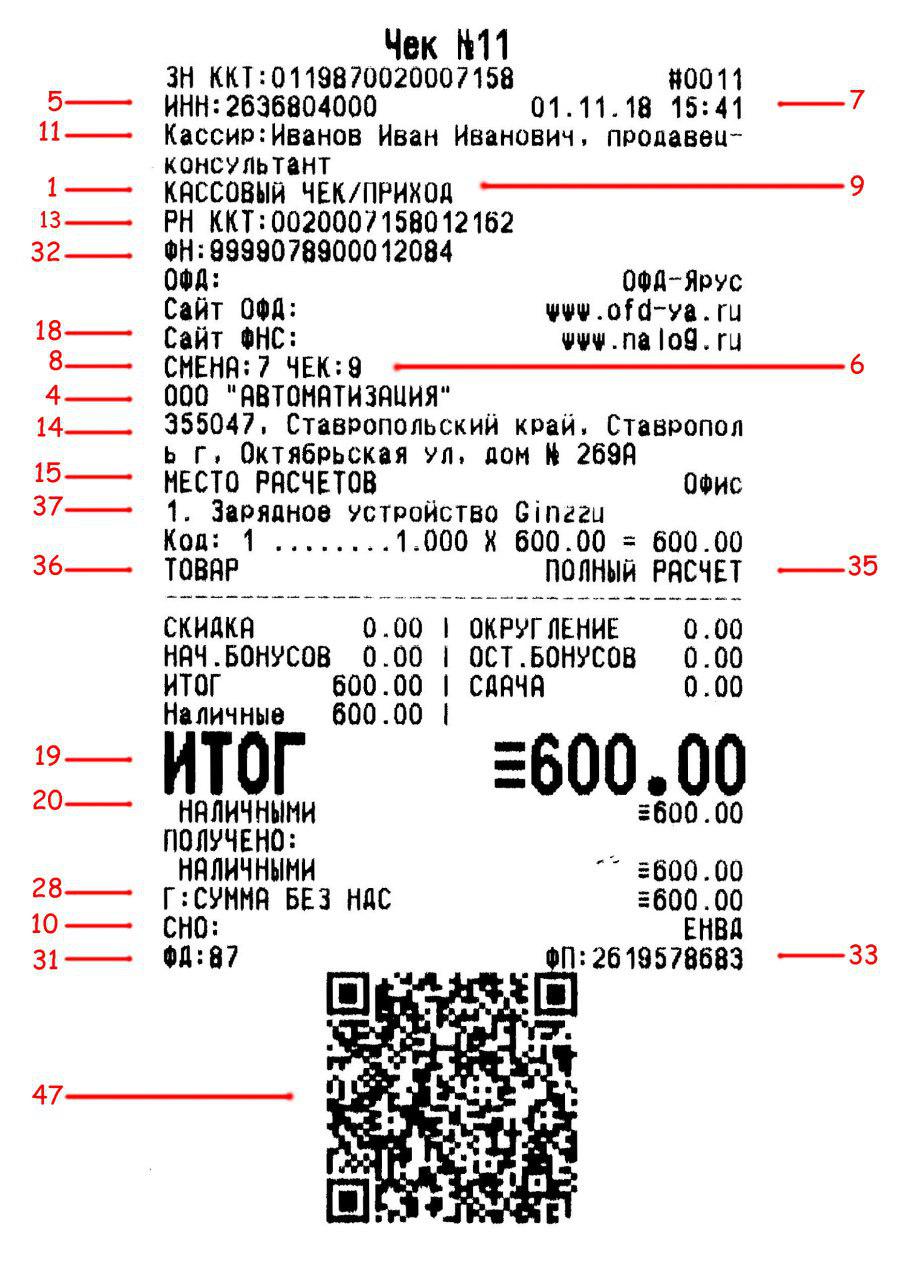

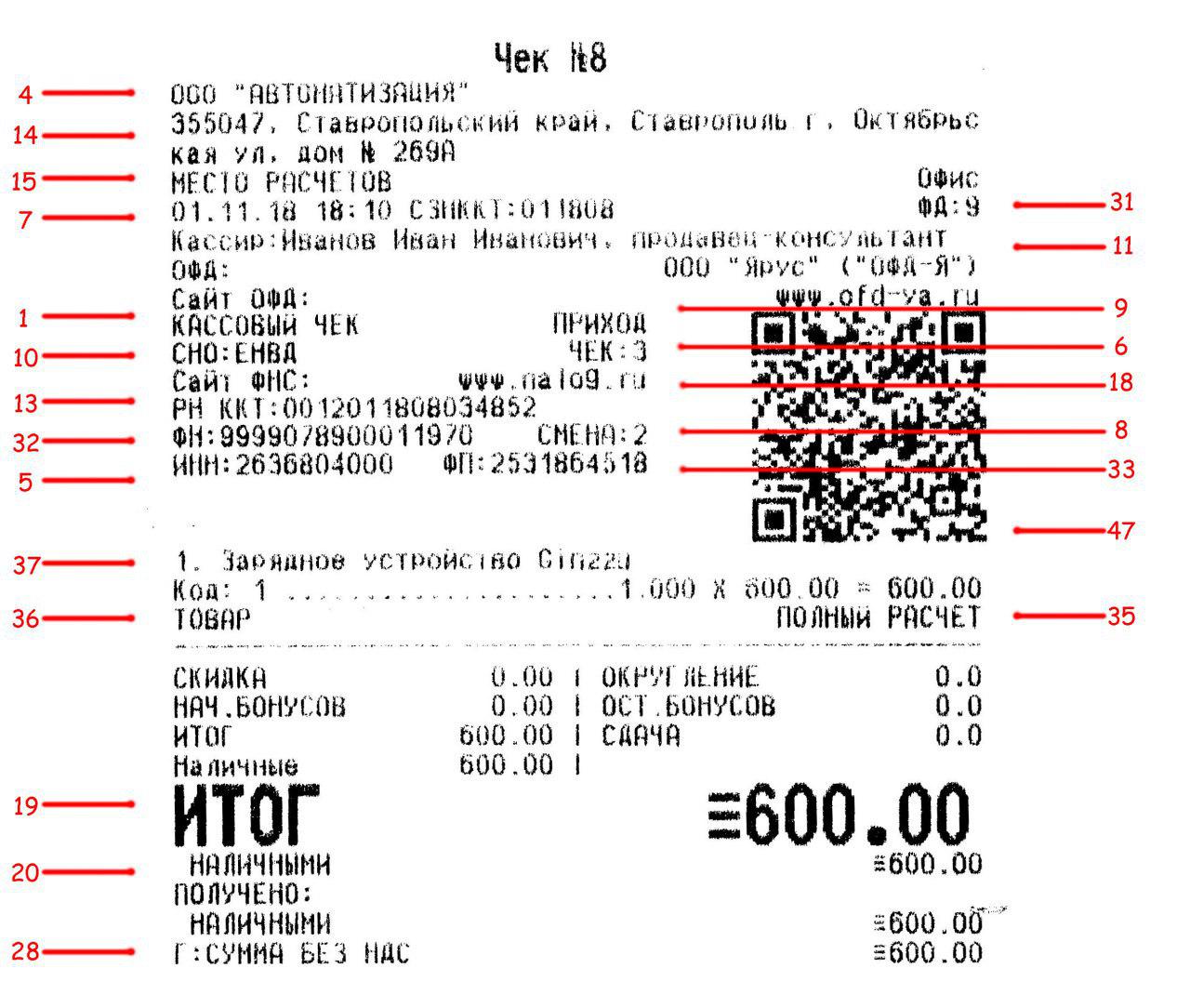

1. Наименование документа

4. Наименование пользователя

5. ИНН пользователя

6. Номер чека за смену

7. Дата, время

8. Номер смены

9. Признак расчета

10. Применяема система налогообложения

11. Кассир (ФИО, должность)

13. Регистрационный номер ККТ

14. Адрес расчетов

15. Место расчетов

18. Адрес сайта ФНС

19. Сумма расчета, указанного в чеке (БСО)

20. Сумма по чеку (БСО) наличными

28. Сумма расчета по чеку без НДС

31. Номер фискального документа

32. Номер фискального накопителя

33. Фискальный признак документа

35. Признак способа расчета

36. Признак предмета расчета

37. Наименование предмета расчета

47. QR-код

ПРИМЕЧАНИЕ

1 - в случае передачи покупателю кассового чека (БСО) в электронной форме

2 - реквизит включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты средствами платежа отлична от нуля

3 - кассовый чек (БСО) должен содержать не менее одного из следующих реквизитов: "сумма НДС чека по ставке 18%", "сумма НДС чека по ставке 10%", "сумма расчета по чеку с НДС по ставке 0%", "сумма НДС чека по расч. ставке 18/118", "сумма НДС чека по расч. ставке 10/110", за исключением случаев: - осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения такой обязанности - при осуществлении расчетов за предметы расчета, если все они не подлежат налогообложению (освобождаются от налогообложения) налогом на добавленную стоимость; - осуществления расчетов платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических - осуществления расчетов банковским платежным агентом или банковским платежным субагентом

4 - сумма расчетов за предметы расчета, указанные в кассовом чеке (БСО), осуществленных пользователем, не являющимся налогоплательщиком налога на добавленную стоимость или освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также сумма расчетов за предметы расчета, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость

5 - для индивидуальных предпринимателей, являющихся налогоплательщиками, применяющими патентную систему налогообложения и упрощенную систему налогообложения, а также индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, требование об обязательном включении в состав кассового чека и БСО реквизитов "признак предмета расчета", "признак способа расчета", "наименование предмета расчета", "количество предмета расчета" и "цена за единицу предмета расчета" применяется с 1 февраля 2021 года. Реквизит "признак способа расчета" включается в состав реквизита "предмет расчета" в случае, если реквизит "номер версии ФФД" имеет значение, равное "2", а также признак способа расчета отличен от "полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета"

6 - реквизит "ставка НДС" включается в состав реквизита "предмет расчета", (тег 1059) за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за предметы расчета, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость.

Перечень всех реквизитов чека