График работы:

Отдел продаж 9:00-18:00 (пн - сб)

Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы:

Отдел продаж 9:00-18:00 (пн - сб)

Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы: Отдел продаж 9:00-18:00 (пн - сб) Тех.поддержка 8:00-20:00 (без выходных)

Адрес: г. Ставрополь, ул. Октябрьская 269А

Как работать на ЕНВД с маркировкой в 2020 году

Как мы уже рассказывали ранее, Государственная Дума РФ 19 сентября 2019 приняла изменения в первую и вторую часть Налогового кодекса РФ, которая породила больше вопросов, чем дала ответов.

Одним ключевых изменений является запрет розничной продажи некоторых видов товаров, которые подлежат обязательной маркировке, предпринимателям, которые используют ЕНВД и ПСН. Мало того, если происходит реализация такой продукции, то предприниматель утрачивает право на данный налоговый режим.

Однако, с момента внесения данных поправок, некоторые моменты все же изменились.

Какие именно, рассмотрим в данной статье.

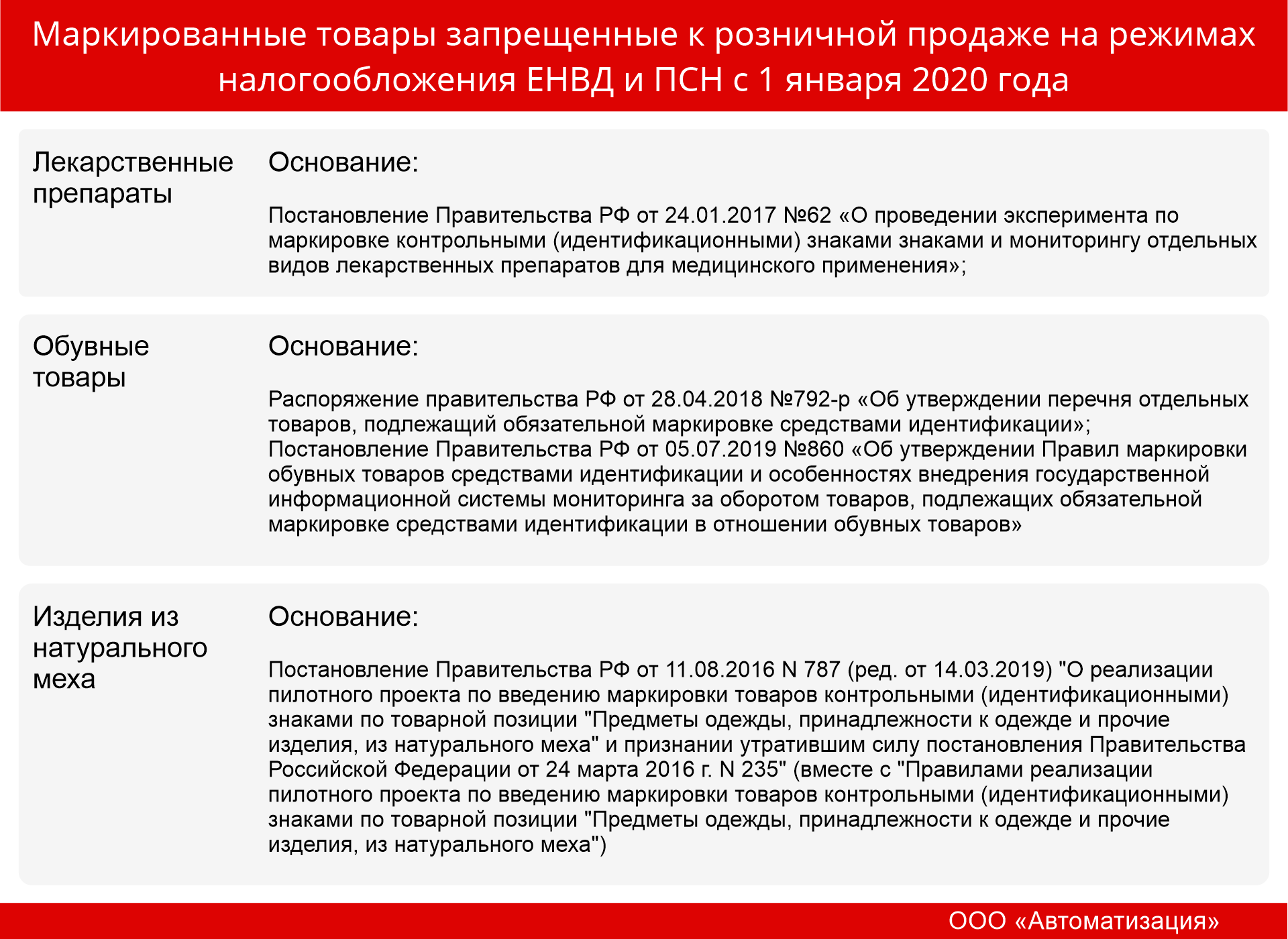

Одежда, обувь, мех, лекарства или какие маркированные товары нельзя продавать на ЕНВД?

Если говорить об одежде, то, маркировке подлежат, как продукция из натурального меха, так и блузки, кофты и так далее. Существовала различная информация. В некоторые источниках говорится, что в принципе все предметы одежды запрещены к продаже на ЕНВД; другие же, предполагали, что запрет носит выборочный характер.

Ясность здесь вносит письмо Минфина № 03-11-11/85747 от 7 ноября 2019 года в котором сказано следующее:

«предметы одежды, принадлежности к одежде и прочие изделия из натурального меха» относятся только предметы одежды из норки, нутрии, песца или лисицы, кролика или зайца, енота, овчины и иных видов меха».

Из этого следует, что предприниматель находящийся на ЕНВД, может реализовывать товары, подлежащие маркировке в розницу и это, не приведет к утрате права на данный налоговый режим.

Исключением являются изделия из натурального меха, лекарственные препараты и обувь.

Совмещение ЕНВД и УСН при торговле маркированной продукцией

Согласно письму Минфина от 13.11.2019 № 03-11-11/87500, предприниматели могут совмещать ЕНВД и УСН при своей деятельности.

Если рассматривать данный факт с точки зрения реализации маркированной продукции, то значит это следующее:

- если происходит реализация товаров, которые подлежат обязательной маркировки, то в данном случае, можно применять УСН;

- если происходит реализация товаров, которые не подпадают под обязательную маркировку, то можно использовать ЕНВД.

Когда и как изменения о применении ЕНВД вступят в силу

Изначально дата запрета была одинаковой для всех групп товаров – это 1 января 2020 года.

Но и здесь не обошлось без изменений. Для торговли обувью установлены совсем другие сроки. Запрет на торговлю обувью на ЕНВД вступает в силу 1 марта 2020 года, т.е. до 1 марка торговать обувью на ЕНВД – можно. С чем это связано? Связано это со сроками, которые указаны в законе о маркированной продукции. В нем говорится, что торговать немаркированной обувью можно до 1 марта 2020 года, исходя из этого Минфин установил, что и ЕНВД могут торговать обувью до 1 марта.

Подробнее в письме Минфина № 03-11-09/92662 от 28.11.2019.